El Aval ICO para hipotecas es una iniciativa propuesta por el Gobierno de España que facilita el acceso a la vivienda a jóvenes y familias con hijos o menores a su cargo, ayudándoles a comprar y financiar su primera vivienda hasta el 100% del valor de compra o del valor de tasación.

Esta medida tiene como objetivo que aquellos con capacidad de pago, pero sin ahorros suficientes, puedan comprar su vivienda sin necesidad de disponer del ahorro que normalmente solicitan los bancos y que acostumbra a estar entre el 15% y el 20% del precio de compra.

En este artículo exploramos en detalle qué es el aval ICO, los requisitos, límites de compra, el paso a paso para solicitarlo y las entidades bancarias que participan en esta línea de avales, ofreciéndote una guía lo más completa posible para ponerte más fácil el que puedas aprovecharte de esta iniciativa del Gobierno de España.

Aquí creemos que encontrarás toda la información necesaria para que no te quede una sola duda sobre cómo aprovechar esta ayuda, pero si te queda alguna duda, no dudes en contactar con alguno de nuestros broker hipotecarios.

Contenido

- 1 ¿Qué es el aval ICO para compra vivienda?

- 2 ¿Hasta cuándo y cómo solicitar el aval ICO hipoteca?

- 3

- 4

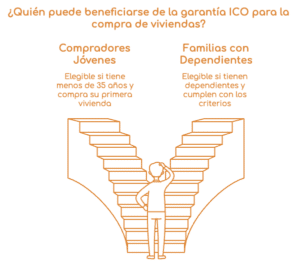

- 5 ¿Quién puede pedir o solicitar el aval ICO para hipotecas?

- 6

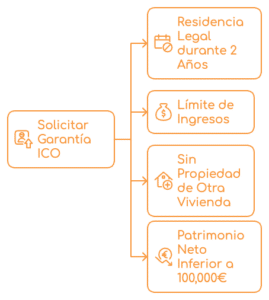

- 7 Requisitos para solicitar el aval ICO en 2025

- 8 Límites y condiciones para solicitar el aval ICO para hipoteca de compra de vivienda

- 9 Precio de compra máximo para aval ICO hipoteca

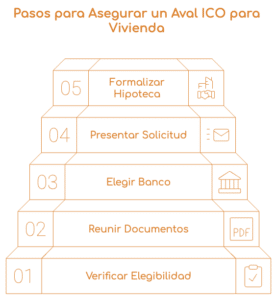

- 10 Paso a paso para acceder a un aval ICO hipoteca

- 11

- 12 ¿Qué bancos ofrecen hipotecas con aval ICO hipoteca?

- 13 Ventajas y desventajas para solicitar aval ICO hipoteca

¿Qué es el aval ICO para compra vivienda?

El aval ICO para hipotecas es una medida diseñada y desarrollada por el Instituto de Crédito Oficial (ICO) en colaboración con el Ministerio de Vivienda y Agenda Urbana.

Su objetivo es facilitar el acceso a la compra de una primera vivienda a jóvenes y familias con menores a su cargo que, aunque tienen capacidad de pago de una cuota mensual, no disponen de la capacidad de ahorro para aportar la entrada que piden los bancos para conceder una hipoteca tradicional.

Gracias a esta garantía del estado, los bancos financian hasta el 100% del precio de compra de la vivienda o del valor de la tasación, permitiendo así que los solicitantes no necesiten cubrir el 20% del importe que usualmente se requiere tener de ahorro para dar la entrada.